期刊介绍

期刊导读

- 12/12会计与经济研究论文库(会计在经济建设中地位

- 12/08会计与经济研究论文选题(会计与经济研究论文

- 12/06财务报表分析研究的现实意义

- 10/26前三季度财政收入增长4.1%

- 09/27上海推进“数字经济”产学研联动发展 提供智力

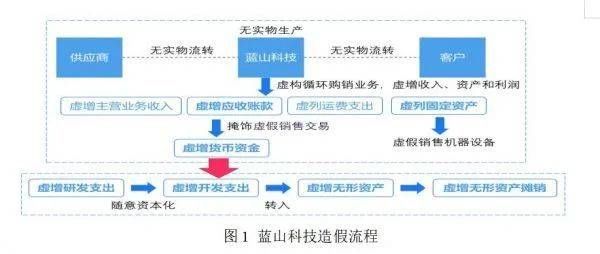

拆解蓝山科技:全链条、系统性财务造假,如何(2)

根据证监会对该公司《行政处罚决定书》所列举的违法事实,几乎囊括了上市公司财务造假的典型手段,这是一起全链条、系统性财务造假案。

为了掩盖账面“固定资产-机器设备资产”不实的问题,2019年公司几乎处置了绝大多数的机器设备。2019年10月10日和10月16日,公司与北京伊普赛斯电子设备有限公司签订了《销货合同》,将大批生产设备全部出售给对方,销售价格总额为4383.18万元(不含税价格为3,878.92万元)。

根据企业会计准则规定:

二、虚构研发业务和研发支出以转销虚增资金

该案件中,从负责督导、审计、评估等的中介机构,再到银行和上下游客户是否应负有责任,应引起监管部门充分关注。特别是中国经济步入高质量发展阶段,要实现上述目标,离不开“中国上市公司”这支经济建设中的“主力军”。

2019年新增实用专利6项,专利同比增长16%,且含金量不高,这些专利的账面价值为1.9亿元。而对比同行业公司,以瑞斯康达为例,瑞斯康达共有专利331项(其中发明专利256项、实用新型47项、外观设计28项),软件著作权30项,均由公司自主研发取得,无形资产账面价值为1.08亿。

这场昔日新三板明星公司的财务造假案,终于落下了帷幕。

2017年至2019年,公司虚构与成都蜀晟、拓普星际的研发合同及付款,虚构研发支出共计.80万元(不含税),从而虚增资产和虚增管理费用。

按照正常的商业逻辑,公司应当具备高层次的研发队伍,但实际公司研发人员数量及学历均较低,其中截止2019年末研发人员占员工人数总量的比例为19.39%,博士研究生学历占比仅为3.13%。

2020年4月29日公司报送相关材料,冲击新三板精选层。与创新层不同,新三板精选层对申请挂牌公司在财务条件、公司治理等方面有着更严格的要求。

蓝山科技2014年挂牌新三板,2016年同时符合入选新三板创新层的标准一和标准三进入创新层,2016年~2019年连续四年保持在新三板创新层。

作为蓝山科技的关联方,应根据《企业会计准则第36号一关联方披露》第四条第十项以及《非上市公众公司信息披露管理办法》(证监会令第162号)第六十五条第四项的规定进行披露。

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:胡明霞

在正常的商业逻辑下,这就势必对应着能通科技股份有限公司在2011年向蓝山科技销售了5500万元的商品。

从蓝山科技年报可知,治理层对上市战略布局进行积极谋划,对营业收入、净利润、研发投入等业绩指标提出了更高的要求。蓝山科技为满足创新层的业绩指标要求已面临不小的压力,精选层的审核标准更是向主板IPO要求看齐,其在自身条件不足的情况下渴望冲击精选层,导致公开发行文件存在虚假记载。

蓝山科技通过虚构交易来虚增收入行为,还可通过“运费支出”的核查再次得到印证。

从2014年上市到2016年入选创新层,蓝山科技净利润逐年递增,2016年其净利润高达1.05亿元,进入创新层后净利润逐年递减,例如,2018年净利润仅4502.51万元,不及2016年的一半。

研发费用资本化要求是极高的,需证明该无形资产生产的产品存在市场或无形资产自身存在市场;具有完成该无形资产并使用或出售的意图。

2017年至2019年,公司虚列对新月联合的运费支出共计4146.75万元。其中:2017年度虚列运费支出1363.29万元,2018年度虚列运费支出1259.42万元,2019年度虚列运费支出1524.04万元。

2. 利用隐性关联方虚构交易

但上市公司紫光股份()在2013年8月发布的针对能通科技股份有限公司的收购报告书显示,2011年能通科技前五名客户名单中,未见蓝山科技的身影,而能通科技第五大客户的销售额仅803.47万元,因此2011年蓝山科技向能通科技的采购金额不可能超过803.47万元,这与蓝山科技所称的5500万元采购额相去甚远。

如表2所示,蓝山科技2019年资本化率高达63.86%,远远高于同行业其他公司,其账务处理的真实性及合理性值得怀疑。

文章来源:《会计与经济研究》 网址: http://www.hjyjjyjzzs.cn/zonghexinwen/2022/0519/878.html